안녕하세요.

부동산 임대 매매 전문 블로거 유투버

대전 세종 상가임대 매매 전문

전국 세종 대전 토지 매매,

전국 펜션 모텔 임대 매매 전문인

중개사 헌또 입니다.

오늘은

상가매매시 발생하는 세금을

소개시켜 드리겠습니다.

최근 나라가 뒤숭숭합니다.

대통령의 내란사건, 쿠데타, 비상계엄이라는

용어가 뉴스에 자주 등장합니다.

경기가 좋아져야 상가의 상인들이 활성화 되는데

연말에 이런일이 생겨서 참으로 안타깝습니다.

빨리 해결되어서, 경기가 회복되기를 기원합니다.

상가의 총 납부 취득세는 4.6%입니다.

(취득세 4%, 농어촌특별세 0.2%, 지방교육세 0.4%)

입니다.

예를들어 20억원의 상가를 매매하게 되면

총 납부해야하는 세금은 4.6%인

9,200만원입니다.

참고로 주택의 취득세는

1~3%, 8%, 12% 입니다.

취득세 납부시기는

잔금 치른날과 등기 친날 중 빠른날로부터 60일이내

납부해야합니다.

상가의 양도소득세는

상가를 매수하고 다시 매각했을때,

발생하는 세금입니다.

처음매수했던 금액보다 싸게 매도하면,

양도소득세는 발생하지 않습니다.

반대로 처음매수했던 금액보다 비싸게 매도하면,

양도소득세는 발생합니다.

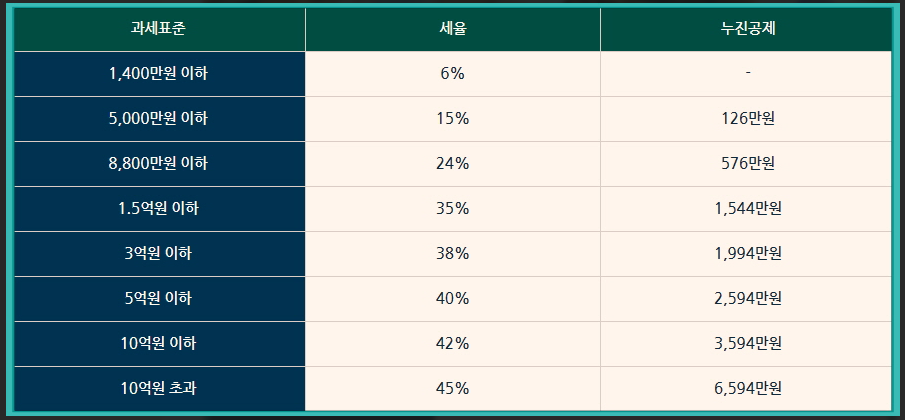

양도소득세율은 총 8구간입니다.

(6%, 15%, 24%, 35%, 38%, 40%, 42%, 45%)

양도차익이 1400만원이하이면, 6%가 적용됩니다.

만약 양도차익이 10억이 초과되면,

45%까지 양도소득세율이 적용됩니다.

과세표준=양도차익-장기보유특별공제-기본공제

양도차익에서 장기보유특별공제와 기본공제를

제외하면 과세표준이됩니다.

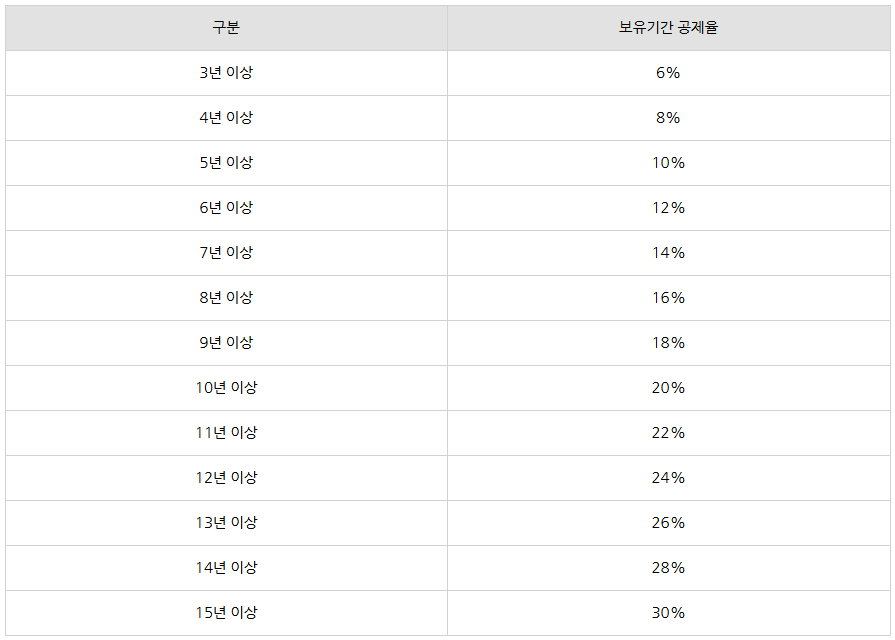

장기보유특별공제

장기보유특별공제는 3년이상부터 발생하고,

최저6%(3년)~30%(15년이상)입니다.

장기보유특별공제 계산은

양도차익 * 공제율입니다.

예를들어 양도차익이 1억이고, 3년보유했으면

1억 * 6% = 600만원입니다.

기본공제

기본공제는

1년에 동일하게 가장먼저 발생하는 양도차익에서

250만원을 공제합니다.

상가를 여러개 매도할때는 1년단위로 나누어서

매도해야합니다.

왜냐하면 상가의 양도소득 기본공제는 1년 단위로

합산하여 납부하는 양도소득세에서

제일먼저 신고하는 상가물건에서

공제되는 금액입니다.

과세표준 예시

양도차익 1억이고, 3년보유했고, 1년에 한건 상가를 매도했을때,

1억 - (1억*6%) - 250만원 = 9150만원(과세표준)

양도소득세=(과세표준 * 세율)-누진공제

양도소득세는 과세표준에서 세율을 곱하고

누진공제 빼주면 됩니다.

여기서 누진공제는 구간별세금을 모두 계산해야하는

번거로움을 줄이기 위해서 차감하는 금액입니다.

예를들어서 과세표준이 3000만원 발생했다고

가정하면,

양도소득세는 324만원입니다.

양도소득세 계산방식은 2가지입니다.

1)누진공제 계산

3000만원 * 15% - 126만원(누진공제)=324만원

2)일반계산

3000만원 *6%+(3000-1400)*15%=324만원

양도소득세 계산 예시

양도차익

상가취득가액: 3억

상가매도가액: 4억

필요경비(취득세, 중개수수료): 1000만원

4억 - 3억 - 1000만원 = 9000만원 (양도차익)

과세표준

장기보유특별공제(5년보유, 10%적용): 900만원

(9000만원(양도차익) * 10% =900만원)

기본공제: 250만원

9000만원-900만원-250만원 = 7850만원(과세표준)

양도소득세

과세표준(7850만)*구간세율(24%)-누진공제(576만)

=양도소득세(1308만원)

누진공제가 아닌 일반방식으로 계산해도 1308만원

입니다.

1400*6%+(5000-1400)*15%+(7850-5000)*24%

=1308만원

지방소득세

양도소득세에 추가로 지방소득세 10%를

납부해야합니다.

1308만원 +130.8만원 = 1438.8만원입니다.

정리하면,

3억원에 매입한 상가를 5년보유하고,

4억원에 매도하면,

세금이 1438.8만원 발생하고,

세금을 제외하면 실제이익은 7561.2만원입니다.

양도소득세 납부시기는

양도일이 속하는 달의 말일부터 2개월 이내

납부해야합니다.

지금까지 저는

세종 대전 상가임대 매매 중개 전문

토지 팬션 모텔 매매 전문

스크린골프 노래방 양도 양수 전문인

공인중개사 김헌종입니다.

혼또 아님

감사합니다.

◆매물접수 환영·임대차관련 분쟁문의 환영

◆허위매물은 광고하지 않습니다.

광고 게시당시 해당매물의 거래 가능함을 확인하였으며,

광고글을 보는 시점에 거래가 완료되었을 수 있으니,

해당 매물의 거래 가능여부를 반드시공인중개사에게

문의 바랍니다.

중개대상물의 표시광고 제18조의 2

1)개업공인중개사가 의뢰받은 중개대상물에 대하여

표시광고 (표시광고의 공정화에 관한법률,

제2조에 따른 표시광고를 말한다)를 하려면

중개사무소, 개업공인중개사에 관한 사항으로서

대통령령으로 정하는 사항을 명시하여야 하며,

중개보조원에 관한 사항은 명시해서는 아니된다.

<개정2014.1.28., 2019.8.20>

2)개업공인중개사가 인터넷을 이용하여

중개대상물에 대한 표시광고를 하는때에는

제1항에서 정하는 사항 외에 중개대상물의

종류별로 대통령령으로 정하는

소재지, 면적, 가격 등의 사항을 명시하여야한다.

<신설 2019.8.20.>

3)개업공인중개사가 아닌자는 중개대상물에 대한

표시광고를 하여서는 아니된다.

#상가세금#상가매매세금#상가매매발생세금#상가매매#상가취득세#상가양도세#상가양도소득세#농어촌특별세#지방교육세#취득세납부시기#양도소득세납부시기#양도소득세세율#양도소득세율#과세표준#양도차익#장기보유특별공제#기본공제#과세#누진공제#지방소득세#납부시기#헌또#혼또#중개사#공인중개사#대전상가임대#세종상가임대#대전저렴한상가임대

'부동산상식' 카테고리의 다른 글

| 상가 증여할때 신고금액 확인 방법 (5) | 2024.12.31 |

|---|---|

| 증여세 세율 비과세한도 직계존속 비과세 (3) | 2024.12.30 |

| 묵시적 갱신 정의와 효과 알아보자 (2) | 2024.12.28 |

| 상가임대차 계약갱신요구 재계약기간 (3) | 2024.12.27 |

| 상가임대차 차임증감청구 임대료 월세 동시인상 가능한가? (4) | 2024.12.25 |